〇免税制度の見直しについて

外国人旅行者向け免税制度は、税務署長の許可を受けた輸出物品販売場(いわゆる免税店)を経営する事業者が、免税購入対象者に対し、免税対象物品を一定の方法で販売する場合には、消費税が免除される制度です。

令和7年度税制改正等により、これまで違法な形で恩恵を受けられた部分にメスが入り、改正が行われる見通しです。

以下、財務省等が作成した資料より、要点を抜粋して記載します。

〇見直しの背景

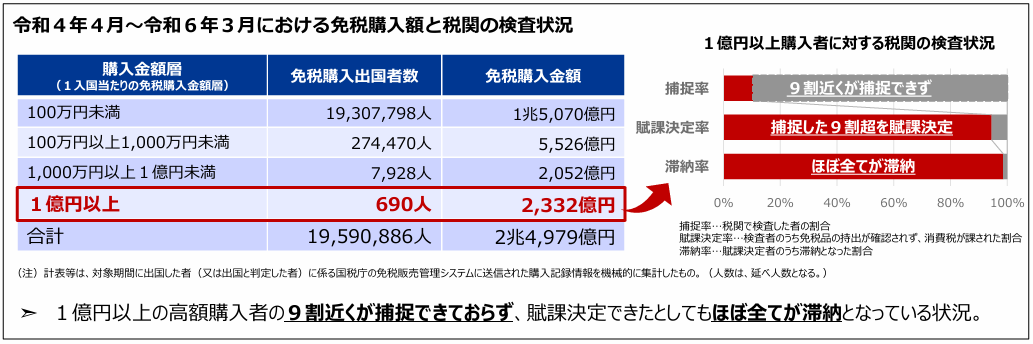

免税購入者は、出国時に税関へ旅券を提示しなければならないが、多額の不正を行おうとする者は、旅券提示を回避するなどにより、多くの者が税関検査を逃れているのが実態。

そのため、税関においては、高額購入者を中心に航空会社との連携等により、免税購入者の捕捉に努めているところ。

※仮に捕捉できても、税関検査は任意であり、検査を受けないことを理由に出国を止めることができない。

特に、1億円以上の高額購入者は、全てが不正を行っているとは言えないが、税関や国税当局で捕捉し、検査を行ったほぼ全ての者について、適正に国外へ持ち出している事実が確認されず、消費税が賦課決定されている。

また、これらの者の大宗は、納税資金を持ち合わせておらず、ほぼ全てが滞納となったまま、海外へ出国されている状況。

免税店においては、疑わしい者への免税販売を避けるために、自主基準(※)を設ける業界や、やむを得ず免税販売自体を停止する事業者も出てきている。

(※)購入商品の個数や、購入頻度等から、免税店が免税販売の可否の判断を行う基準を自主的に設定

⇒販売機会の逸失や現場トラブルに繋がっており、善良な旅行者にとっても利便性が損なわれる状況となっている。

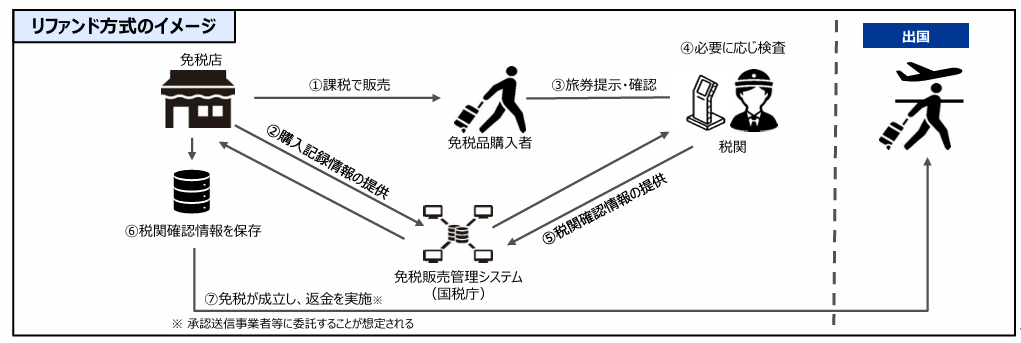

〇リファンド方式の導入

免税購入品の国内での横流し等の不正に対応するため、課税で販売し、事後的に消費税相当額を返金する「リファンド方式」 に見直す方針を令和6年度税制改正大綱で決定し、今般の令和7年度税制改正大綱において詳細を確定。

新制度は、令和8年11月1日から適用を開始。

〇高額商品を特定するための情報

高級時計等のすり替え防止のため、税抜100万円以上の免税品について、商品を特定するための情報(シリアルナンバー、ブランド名、型番等)を国税庁に提供することとする。

免税品の特性や免税店の実情に合わせて対応できるよう、今後、商品を特定するための情報については、Q&A等により、具体的に示していく。

〇別送に関する取扱いの廃止

免税店での購入後に、郵便局等から免税品を別送できる取扱いについて、不正利用が横行している状況であり、また、リファンド方式における税関での持ち出し確認も困難となる。

こうした状況を踏まえ、別送の取扱いについては、 リファンド方式への見直しを待たずに速やかに廃止することとする。

※店舗から直接海外に配送する直送制度の仕組みは、所要の規定の整備を図った上で、引き続き存置する。

〇その他、細かな要件の緩和などを行い、利便性の向上に努める。

国家の財源を確保するために、免税制度に対する今回の改正が行われることは歓迎すべきだと思います。ただし、免税事業者の方は手続きが複雑になりますので、ご注意ください。

(出典:https://www.mlit.go.jp/kankocho/content/001858413.pdf)