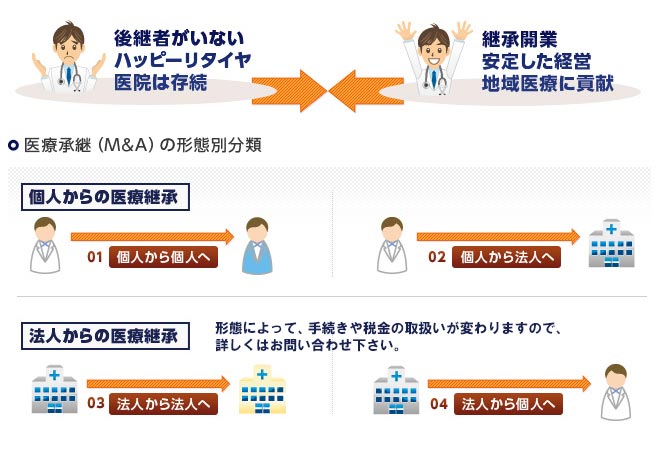

事業承継の形態

現在開設しているクリニックを廃業することなく存続させたい場合、個人診療所か医療法人かによって、次の承継の形態が考えられます。それぞれの特徴や税務上の問題点を考慮して、スムーズに患者さんを引き継ぎ、かつ最小限の負担で済むように計画的に事業承継を行うことがポイントです。

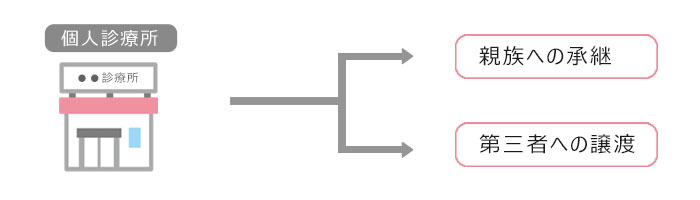

個人診療所を親族に承継する場合の留意点

個人診療所の場合、他の財産と同様にすべての事業用財産が相続税や贈与税の課税の対象となります。生前贈与対策をしていなく、遺言が無ければ、後継者以外の他の相続人に分割され、事業を承継できないケースも考えられます。

開業医としての社会的使命を考え、診療所が永続的に発展できるよう生前にきちんとした事業承継対策を考えておくことが必要です。

不動産をはじめ事業用財産を①譲渡されるのか、②賃貸されるのか、③贈与されるのか事業承継に関わる税金も考慮にいれて、計画をたてて、実行していかれる必要があります。

相続により個人診療所を承継する場合は新規開設

医療法人の場合は、開設者が医療法人であるため、相続する場合は理事長変更の手続きで承継できます。

これに対して、個人開設の場合は、院長個人が開設者となっているため、後継者の新規開設と現事業主の開設廃止の手続きを行わなければなりません。

主な新規開設の申請手続きと申請窓口は以下の通りです。

- 保険医療機関の指定申請書→厚生局

- 診療所開設届他→保健所(都道府県)

- 社会保険関係の新規適用届→社会保険事務所

- 個人事業開業届→税務署

- 所得税の青色申告承認申請書等→税務署 など

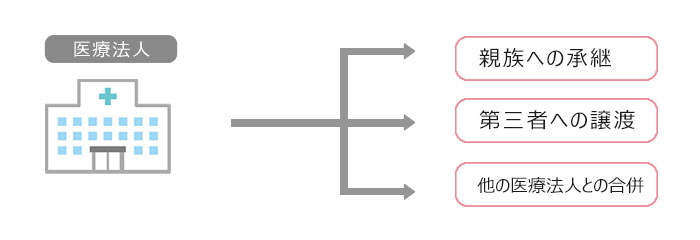

医療法人の場合

医療法人の場合は、開設者が医療法人であるため、相続する場合は理事長変更の手続きで承継できます。

そして、医療法人の場合には、出資持分のある医療法人では、出資金を後継者に贈与もしくは相続によって承継させる必要があり、その際の税金対策、納税資金対策を考えておく必要があります。

納税資金を確保するために、様々な対策を打つ必要があります。最もポピュラーな方法は生命保険の活用と役員退職金の活用です。そのポイントについて解説します。

- 生命保険の加入による納税資金準備

- 現金で受け取ることができる

- 遺産分割時の代償資産となる

- 受取り指定により特定の人に残すことができる

- 500万円×法定相続人数の非課税枠がある

- 役員退職金の受取による納税資金確保

- 適正退職金=最終月額報酬×在職年数×功績倍率

第三者への譲渡

医院を譲渡するメリット

近年、医療機関のM&Aは増加傾向にあり、「医院継承」などと呼ばれています。平成元年にピークを迎えた医療法人の設立(いわゆる一人医療法人)ですが、その年代の院長がリタイア時期を迎えられています。身内に承継者がいない場合、第三者に継承(M&A)するか、廃業するかを選択されることになりますが、継承に成功されハッピーリタイアを実現される先生が増えています。

02.ハッピーリタイアができる

承継開業のメリット

一方、医院を開業する際、従来からの一般的な新規開業に加えて、継承開業を検討される先生が増えています。開業を希望される先生が継承開業という選択肢を検討するメリットとしては、現状の医院経営の実績値から継承後の医院経営の予測がたてやすく医院経営のリスクを軽減することができ、初期投資も抑えられ、金融機関からの資金調達も容易になるということです。

医院がすでに飽和状態に近いこと、継承開業のこのようなメリットから、今後も継承開業を検討される先生は確実に増えていくものと予想されます。

01.初期投資が少なくてすみ、資金調達が用意である

02.経営リスクが少ない