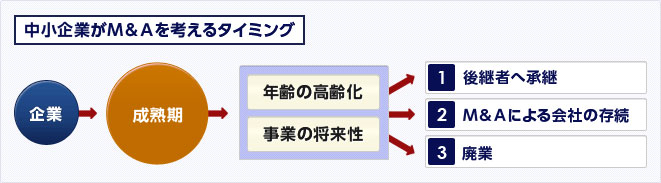

中小企業のM&A

M&Aとは、合併(Merger)と買収(Acquisition)の略で、企業は生き残りと成長を目指して意志決定がおこなわれるなか、その中の選択肢のひとつにM&Aがあります。以前は、M&Aというと大企業の話で、中小企業には無縁なものであると思われていました。しかし、今では、中小企業において、出口戦略として、また深刻な後継者不在の問題解決手段として身近に利用されています。また買い手側からは事業拡大戦略として活用されています。中小企業においても今後このようなニーズはますます拡大していくものと確信します。このような中小企業の経営者の皆さまのニーズにお応えし、M&Aを活用していただきたいという思いから、成功報酬をM&Aの常識のレーマン方式の80%とし、また最低報酬も業界の10分の1の200万円(さらに相談可能です)とし、サポートさせていただきます。

中小企業こそM&Aを活用

売り手企業 様

売り手側の経営者の譲渡の動機には次のようなケースが見られます。

- 子供は高学歴で大手企業に勤めており跡を継ぐ気がない。

- 経営者の親族に相ふさわしい後継者がいない。

- 業界が斜陽産業であり、生き残りを考えると多大な設備投資が必要になる。

- ハッピーリタイアをして、やりたかったことを楽しみたい。

- 新経営者のもとで、従業員に安心して働いてほしい。

ただ、事業の売却を望まれたとしても、その事業や会社に価値を見出してもらわなければ、買い手は現れません。会社が債務超過の状態で経営に限界を感じて、売却したいと考えても通常はなかなか困難です。やはり買い手は、いい会社、魅力のある会社に興味を示します。逆に、事業内容に魅力があり、会社の内容がよければ高く売却できます。

買い手企業 様

買い手側の経営者の動機には次のようなケースが見られます。

- 時間をかけずに事業を拡大したい。

- 売り手会社の信用を自社の信用に加えて、競争力を向上したい。

- 許認可や特許、あるいは技術やノウハウを取り込みたい。

買い手側の注意点としては、無理をしないことです。失敗も想定して、自社の事業規模、資金力、人材等を勘案して慎重に検討することが重要です。同業種の承継は、買い手側の方にも経験やノウハウがあり、比較的スムーズな承継が期待できますが、異業種への参入としてのM&Aの検討は、会社の資金面、人材等の面から、更なる慎重さが要求されます。

中小企業のM&Aを成功させるには・・・

M&Aを成功させるためには、検討から決断までのタイミング、時期が非常に重要になってきます。また、M&Aを検討していかれる中では、お一人で解決できない問題も多々でてきます。それらのことを相談できるM&Aのプロ、税理士等にご相談されることをおすすめいたします。

ご相談される時に注意したいのが、秘密保持です。秘密保持は、当事者はもちろん、M&Aに携わるものすべてに課せられた義務です。職務上秘密漏洩の心配がないプロへご相談されることによって、不安が解消され、安心して、問題を解決していっていただくことができるものと考えます。

M&Aにおける企業評価

「自社をいくらで譲渡すればよいのか?」「他社をいくらで買収すればいいのか?」M&Aにおいては企業価値の算定は最も重要なテーマの一つです。

企業分析

会社、株式の価値は企業の状況を総合勘案して算定すべきものと考えられています。勘案すべき項目には例えば次のような項目があります。

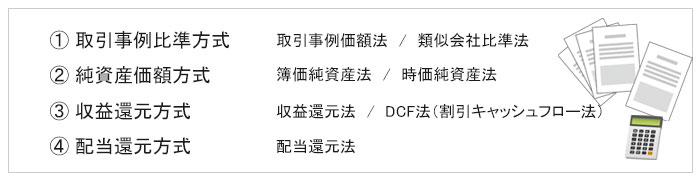

企業評価方法の選定

評価の目的や企業の状況に応じて、以下の方法や以下の方法の折衷法により、会社、株式の価値の算定が行われています。

最もよく使われる「時価純資産法」

中小企業の評価に最もよく使われる評価方法は、客観性や確実性の観点から、時価純資産法に営業権を加味した評価方法です。

この評価方法を、算式で表しますと次のようになります。

時価純資産価額+営業権

一般的に、営業権は、税引後利益の3年分くらいで計算します。また、税引後利益は、評価会社の役員報酬が相場からかけ離れている場合には修正を加えて計算し直します。

中小企業の場合、このように会社の時価純資産価額と収益性が、評価項目として重要視されることになるわけです。

M&Aにおいては、会社の内容がよく収益もあがっている状態が、売り手にとっては高く売却できますし、買い手にとっても魅力的な状態であると言えます。また、会社の中に「何かキラリと光るもの」があれば、M&Aはよりまとまりやすいと言えます。