親族に承継する場合

中小企業のオーナー経営者としては、まず自分の子供にあとを継いでもらいたい、またあとを継いでやってくれるのは自分の子供しかいない、という思いを持たれるのは自然なことであると思います。この思いを実現させるためには、会社を、子供が継ぎたいと思えるような魅力のある会社にしていくことのほか、早い段階から次のような準備をすすめていく必要があります。

親族に承継する3つの準備ポイント

POINT 1現社長が元気なうちに、後継者の候補者を見つけておく。

現社長が元気なうちに、早い段階から、親族の中から、後継者の候補者を見つけ、育成していく等の準備をしていく。

POINT 2事業承継にともなう相続税の対策、新しい事業承継税制の利用を検討しておく。

優良な中小企業の株式の相続税評価額は高額になることがあり、しかもこの株式は換金性がありませんので、相続税の負担が高額になりますと、経営を圧迫することになります。 また、場合によっては、相続税の納税のために、事業用の不動産を売却しなければならなくなることもあり、事業の存続にもかかわってきます。 議決権のない株式を発行するなどして経営権を維持しつつ、株式の評価額を下げて、株式を後継者に移転していくなどの対策が必要になります。 詳しくは「株価対策」をご覧ください。

事業承継の際の相続税の納税猶予制度・・・後継者が相続又は遺贈により取得した自社株の100%に対応する相続税の納税が猶予されます。

相続税の免除や減額措置ではなく、あくまで猶予される制度ですが、平成30年度に大幅な改正が行われました。是非とも利用できないか検討が必要です。

POINT 3親族間で遺産分割で揉めないようにしておく。

後継者に事業を円滑に承継させるためには、会社の株式や事業用の不動産などを後継者に相続させる必要があります。このことに他の相続人が納得しないというようなことがないよう、遺言書を準備しておかれたり、経営承継円滑化法の「遺留分に関する民法の特例」の活用を検討するなど、準備が重要になります。

経営承継円滑化法の「遺留分に関する民法の特例」・・・遺留分による紛争や自社株式の分散を防止するため、後継者を含めた現経営者の推定相続人全員の合意の上で、現経営者から後継者に贈与等された自社株式について、 ① 遺留分算定基礎財産から除外(除外合意)、または ② 遺留分算定基礎財産に算入する価額を合意時の時価に固定(固定合意)をすることができます。

サポートプランの内容

- 現状での自社株を評価し対策前の相続税シュミレーションを行います。

- 納税資金や後継者問題などの問題点を抽出します。

- 株価対策、経営権を確保しつつ後継者に株式の移転を行うなど提案を行います。

- 事業承継税制の改正により創設された新事業税制の助言・アドバイス・サポート。

- 遺言書の作成をはじめ、問題点に応じた様々な対策をご提案します。

株価対策

中小企業のオーナー経営者として、自分の子供に事業を承継させたい、しかし、その時解決しなければならない問題の一つに、会社の株式を後継者に移転する時に課税される相続税・贈与税の問題があります。優良な会社であればあるほど、会社の株式の相続税評価額は高額になり、しかもこの株式は換金性がありませんので、相続税・贈与税の税金が会社の経営を圧迫することになります。そこで、議決権のない株式を発行するなどして経営権を維持しつつ、株式の評価額を下げたり、評価額がこれ以上上がらないようにして、株式を後継者に移転していくなど対策が必要になるわけですが、ここではいくつかその代表的な方法をご紹介させていただきます。いずれの場合も、まず現状の株主構成の確認、株価算定、相続税の試算など現状分析を十分おこなって、御社に最も適した対策を検討し、対策の実施時期を含めて計画をしっかりたてて、対策をすすめていかれますことをおすすめします。

相続時精算課税制度の活用

同族会社の自社株式の相続税評価額は、原則的評価方式である類似業種比準価額方式と純資産価額方式により評価されます。現社長の社長退任時に役員退職金の支給を行うなどして、自社株式の評価額を下げ、その一時的に大きく下がった評価額で、株式を後継者に相続時精算課税制度を活用して贈与を行う。

会社分割による株価引下げ

会社の業績がよく、類似業種比準価額方式による評価額、純資産価額方式による評価額ともに高額な場合。会社分割により、低収益部門を本体の会社に残し、高収益部門を分社させる。このことによって、本体の会社の類似業種比準価額方式による評価額がさがり、相続税対策を行うことができます。

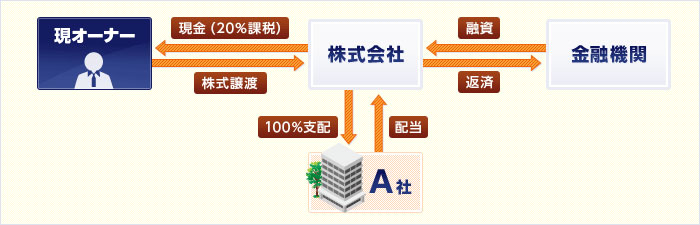

持ち株会社の設立

同じく、会社の業績がよく、類似業種比準価額方式による評価額、純資産価額方式による評価額ともに高額な場合。現社長1株(議決権有)出資、ご子息99株(議決権無)出資で持株会社を設立します。現社長保有の株式を持株会社に譲渡します。このことによって株式譲渡の20%課税をうけるだけで間接的にご子息に株式が移転可能です。

グループ会社に債務超過の会社がある

グループ会社に債務超過の会社があっても、その債務超過の会社の株式の評価額は0円になるだけで、本体の会社が優良会社であれば本体の会社の評価額は高額な評価額になっているはずです。このような場合債務超過の会社と本体の優良会社を合併させることにより、本体の優良会社の株式の評価額を引き下げることができます。

社長個人から会社に対して高額の貸付金がある

会社への貸付金は額面金額で社長個人の相続財産となり、相続税の対象となってしまいます。社長個人の会社に対する貸付金を現物出資により資本金に振り替えることにより、社長個人の財産の評価額を減額することができます。