専門家集団のノウハウをフル活用して相続税を節税したいというお客様。

リーズナブルな価格でハイクオリティなサービスを受けたいというお客様。

相続税申告サービス (ローコスト・ハイクオリティ)

多くの相続税申告案件を取扱ってきました当社の「相続税申告サービス」では、リーズナブルな価格で、お客様からの評価の高いハイクォリティーなサービスを提供させていただいております。具体的には、鑑定等を使った土地評価の減額による節税、きめ細かな名義預金等の確認による税務調査対策、二次相続をふまえた税額シミュレーションによる遺産分割協議のアドバイスなど、税理士、弁護士、不動産鑑定士等の専門家集団が、お客様の最良の相続税申告を全面的にサポートします!

サービス内容

サービスの特色

- 土地等評価の減額が可能な財産について、不動産鑑定士の鑑定を活用して節税をはかるなど、とことんお客様に有利な申告になりますようアドバイス等を行い相続税申告を行います。

- 不動産鑑定士、弁護士、資産税のスペシャリストである国税OB税理士など専門家集団のネットワークをフル活用して、お客様に最適な申告をしていただけるよう全力でサポートを行います。

- 税務調査対策として、相続税の調査で最も問題となりやすい名義預金等の確認と対策を事前におこなったうえで、相続税の申告を行いますので、とても安心です。

- 財産・債務の調査にともなう資料の収集はお客様に行っていただきますが、資料収集のやりかた等につきましては、親切・丁寧にご説明させていただきますので安心です!

また、申告に必要な資料の取得代行も、オプションとして承っています。 - 不動産や預貯金、有価証券の名義変更手続きも、お客様のご要望により承っております。

料金

以下の「基本報酬」とそれ以下の各報酬合計額が報酬総額となります。

相続税申告書作成報酬

1.基本報酬

| 遺産総額 | 報酬額 |

|---|---|

| ~5千万円 | 330,000円 |

| 5千万円~7千万円 | 495,000円 |

| 7千万円~1億円 | 605,000円 |

| 1億円~1億5千万円 | 715,000円 |

| 1億5千万円~2億円 | 880,000円 |

| 2億円~3億円 | 1,320,000円 |

| 3億円~4億円 | 1,650,000円 |

| 4億円~5億円 | 1,980,000円 |

| 5億円~ | 別途御見積りさせていただきます |

※上記遺産の総額とは、プラスの財産の総額のことであり、借入金等の債務、小規模宅地の特例、鑑定による不動産の評価の減額、生命保険等の非課税枠等の控除を行う前の金額とします。

| 報酬加算 | 上記基本報酬額×10%×(相続人の数-1) ※最低相続人1人あたり 44,000円 |

|---|

| 報酬額 | 土地:1区画あたり 66,000円 ※1 非上場株式:165,000円 ※2 |

|---|

※1 現地調査の日当及び旅費は別途請求させていただきます。

※2 会社所有の土地等、家屋、有価証券等について評価が必要なものは、財産の種類に応じた評価報酬を別途請求させていただきます。

遺産分割協議書作成報酬

| 遺産分割協議書作成報酬 | 33,000円 |

|---|

その他報酬

- 土地の評価について不動産鑑定士による鑑定評価を使用する場合には、鑑定報酬が別途必要になります。

(節税額と鑑定費用を比較検討していただいて鑑定評価を使うかどうか決定していただけます) - 弁護士等の相談料は初回無料ですが、具体的な業務を依頼されますと別途報酬が必要になります。

- ご要望により相続財産の調査のための資料収集を当社で行う場合、別途御見積りをさせていただきます。

- ご要望により土地、預貯金、有価証券の相続人への名義変更手続きを当社で行う場合等、別途御見積りをさせていただきます。

- 相続税の申告期限までに遺産分割協議がまとまらない場合は、22万円別途請求させていただきます。

- 遺産分割につき相続人間で争いが生じた場合は、別途報酬をいただく場合があります。

- 準確定申告報酬は、別途御見積りさせていただきます。

- 納税猶予、延納、物納を行う場合は、別途御見積りさせていただきます。

- 特に調査等を必要とするなど、特殊事情などにより作業量が膨大になるような場合には、別途報酬を請求させていただく場合があります。

- 申告期限が2ヶ月を切っている場合は別途見積りさせていただきます。

- 当社が直接受注する案件を除き、別途規定する料金体系による場合がございます。

サービスの流れ

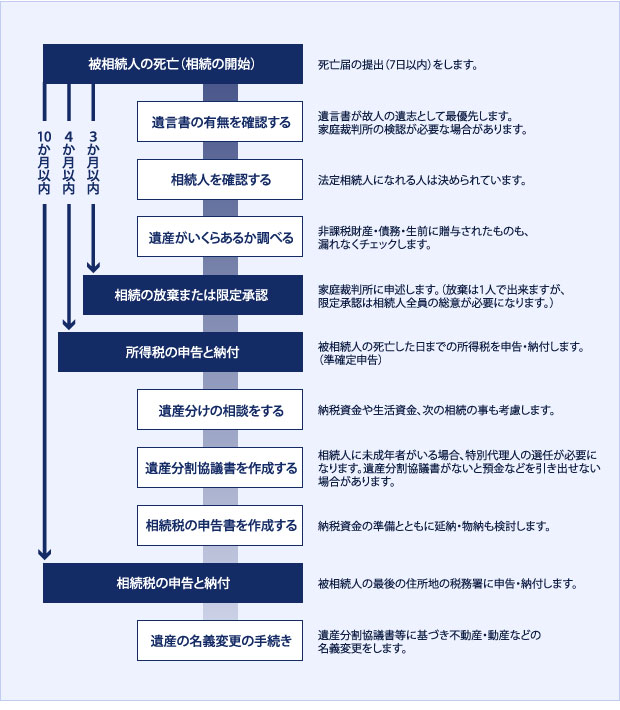

お電話、メールによりお問合せください。内容を御確認させていただき、面談日時を決めさせていただきます。 面談は基本的に当社事務所にてお願いしておりますがお客様のご希望によりご自宅等にお伺いさせていたくことも可能です。 面談でご依頼内容を確認させていただき御見積書を提出させていただきます。 面談後ご契約いただけない場合でも費用は一切発生しません。

御見積内容に同意頂けましたらご契約をお願いします。

相続財産・債務の調査のため資料収集をお客様にお願いしております。

資料収集のやりかた等につきましては、親切・丁寧にご説明させていただきますので安心です!

資料の取得代行は当社でも承っておりますが、別途御見積りをさせていただくことになります。

お客様に収集していただきました資料にもとづいて、当社で財産の評価等を行い、財産目録を作成します。鑑定の検討が必要な場合等は、当社から提案をさせていただきます。また、2次相続の税額シミュレーション等を作成し、遺産分割についての提案もさせていただきます。財産目録にもとづいて遺産分割の内容を決定していただきます。

決定していただいた遺産分割の内容にもとづいて、当社にて遺産分割協議書と相続税申告書を作成させていただきます。

遺産分割協議書と相続税申告書に相続人の方の署名、実印の押印をお願いします。

当社にて相続税申告書を提出させていただき、控え一式をお渡しいたします。

相続財産の相続人様への名義変更手続きもご要望により承っております。

お気軽にお問合せください。

相続税の基礎知識

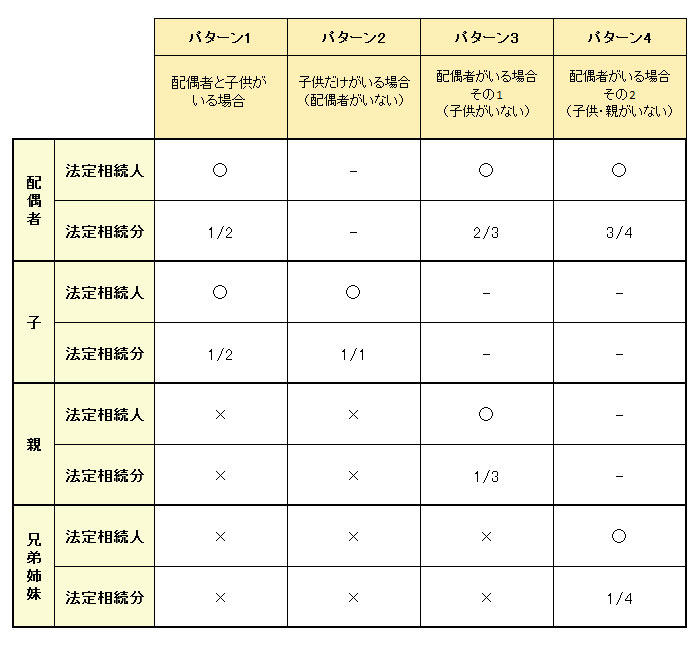

このように、民法で定められている相続の権利がある人を「法定相続人」といいます。

民法では、相続出来る人だけでなく、それらの人がどれくらいの割合で財産を受け取れるのかという「法定相続分」も定めています。

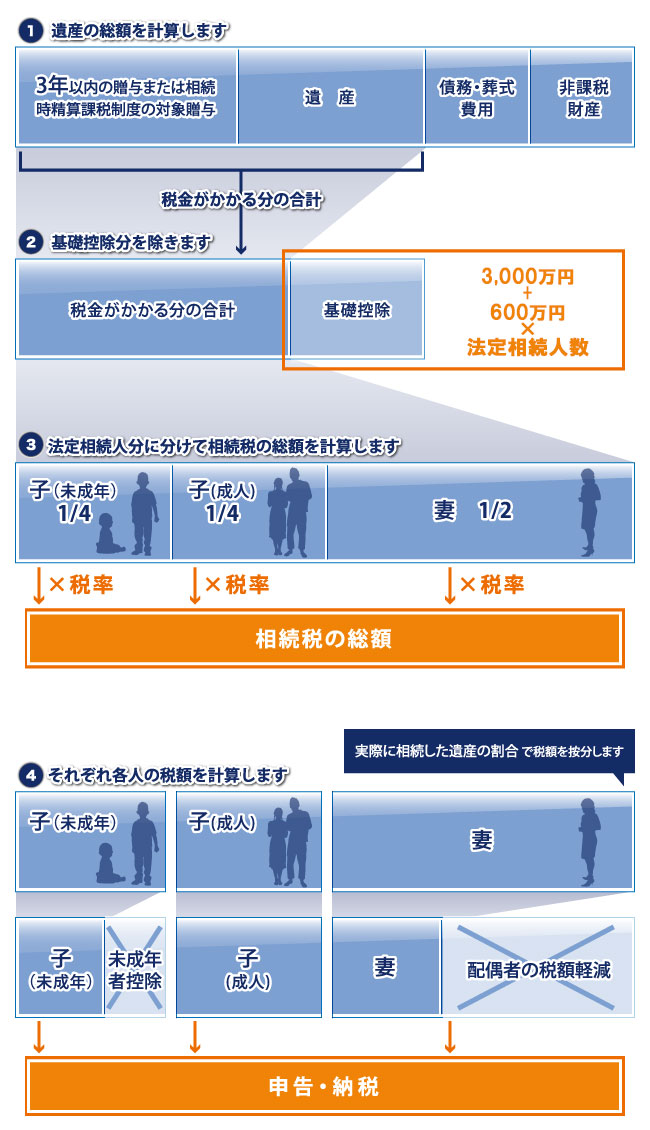

A:相続税の計算の第一歩は、相続の対象となる財産を全て洗い出すことです。

全ての財産から基礎控除額を差し引き正味の遺産額を求めます。