事業承継と後継者問題は待ったなしの経営課題

昨今、企業の後継者不足や、多額の相続税・贈与税がネックとなり、事業承継を断念せざるを得ないケースが少なくありません。企業価値を次世代へ引き継ぎ、事業の継続を図る上で、自社株式の承継にかかる税負担の軽減は避けて通れない重要課題です。

事業承継税制(特例措置)のメリットと最終期限

事業承継税制(正式名称:非上場株式等についての贈与税・相続税の納税猶予及び免除の特例)は、後継者が取得した自社株式にかかる贈与税や相続税の納税を猶予し、最終的には免除する非常に強力な制度です。中でも「特例措置」は従来の制度(一般措置)と比べて適用要件が大幅に緩和されています。

(1) 特例措置の最大の優遇ポイント

特例措置の最大の魅力は以下の優遇拡大にあります。

- 納税猶予の対象株式が100%に拡大:

一般措置では対象株式が最大3分の2まででしたが、特例措置では発行済議決権株式のすべて(100%)が納税猶予の対象となります。

- 雇用要件の緩和:

従来の「5年間平均で雇用の80%以上を維持」という厳格な要件が、特例措置では実質的に緩和されました。雇用維持が難しくなった場合でも、その理由を報告することで猶予が継続されます。

- 複数株主・後継者への対応:

先代経営者以外を含む最大3人の株主から、最大3人の後継者への承継が可能となり、複雑な資本構成の企業でも利用しやすくなりました。

また、贈与税の特例措置について後継者の役員就任要件の見直しがあり、改正前は「贈与日までに3年以上継続して役員であること」が求められていましたが、改正により、令和7年1月1日以降の贈与の場合、まだ役員になっていない後継者も贈与の直前に役員であれば制度適用が可能となりました。

(2) 納税猶予から免除への道筋

猶予された税金は、後継者が事業を継続する限り継続し、以下のいずれかの時点で税金が全額免除されます。

- 贈与税が猶予された場合: 先代経営者(贈与者)が死亡したとき。

- 相続税が猶予された場合: 後継者(相続人)が死亡したとき。

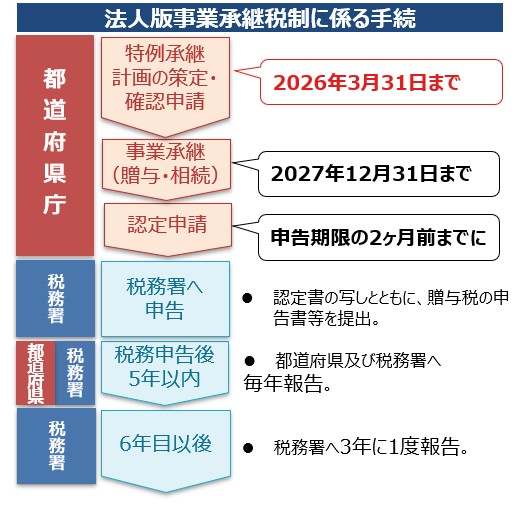

(3) 期限の確認

この特例措置の適用を受けるための流れと期限は以下の通りです。

| 手続き | 提出期限 | 猶予期間開始期限 |

| 特例承継計画の提出 | 令和8年3月31日 | 期限を過ぎると特例は利用不可 |

| 株式の承継(贈与または相続) | 令和9年12月31日 | 承継の実行期限 |

特に、最初のステップである「特例承継計画」を都道府県に提出する期限(2026年3月31日)が目前に迫っています。この計画を期限までに提出しないと、どんなに優遇されたい事情があっても特例措置の適用資格を失います。

(4) 猶予取消のリスク管理

納税猶予は非常に大きなメリットですが、承継後5年間は特に厳しく事業継続の状況がチェックされます。この期間に後継者の代表権喪失や事業の廃止など、一定の要件を欠いた場合猶予は取り消され、過去に遡って利子税とともに納税しなければなりません。

まとめ

事業承継は単なる税金対策ではなく、経営そのものの計画です。特例措置の適用をご検討の際はまず税理士にご相談ください。

参考:中小企業庁HPより

(https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku.html)