令和8年度(2026年度)の税制改正では、物価高騰への対応と「年収の壁」の解消を目的として、「基礎控除」と「給与所得控除」が引き上げられることになりました。

以下に、その仕組みと変更内容を整理して解説します。

1. 改正の全体像:なぜ「178万円」になるのか?

令和7年度(2025年度)に「160万円の壁」として改正された所得税の非課税枠がさらに拡大されます。この178万円という数字は、以下の2つの控除の合計(104万円+74万円)で構成されています。

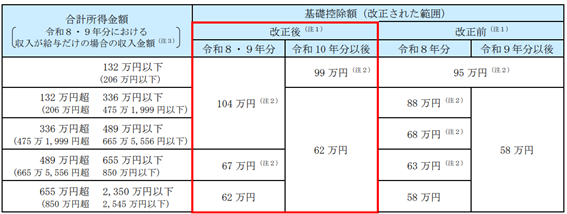

①基礎控除

引用:https://www.nta.go.jp/publication/pamph/gensen/2026kaisei.pdf(国税庁)

<Point>

・合計所得金額が2350万円以下の基礎控除を58万円から62万円へ引き上げ

・合計所得金額が655万円以下の場合、基礎控除を5万円上乗せ(令和8年・9年のみ)

・合計所得金額が489万円以下の場合、基礎控除を42万円上乗せ(令和8年・9年のみ)

②給与所得控除

引用: ttps://www.nta.go.jp/publication/pamph/gensen/2026kaisei.pdf(国税庁)

<Point>

・最低保証額を65万円から69万円に引き上げ

・最低保証額に5万円上乗せ(令和8年・9年のみ)

2. 年収の壁に係る注意点

今回解説した178万円の壁はあくまでも所得税が非課税になるラインというところには注意が必要です。

以下、主要な部分を3つ解説します。(前提:給与収入のみのAさんの場合)

①自治体によって異なりますが、Aさんの年収が約110万円を超えるとAさんに住民税の支払い義務が発生します。

②Aさんの年収が130万円を超えると社会保険の扶養から外れ、Aさんに社会保険(国民健康保険など)への加入義務が発生します

③Aさんの年収が136万円を超えるとAさんを扶養する家族が扶養控除を受けられなくなります。

※Aさんが19歳~23歳未満の場合は上限額197万円

以上のように178万円の範囲内で働いていても一定の基準を超えると、住民税の支払い義務の発生や、社会保険の加入義務が発生することによる手取り額の減少など、所得税以外の「壁」は依然として存在しますので、十分にご留意ください。