概要

防衛力強化に係る総額約4.3兆円の一部の財源確保のための「三つの税制措置」、具体的には法人税、所得税、たばこ税を対象とし、令和8年度以降から複数年かけて段階的に実施されることとなりました。これらの税制措置以外では、歳出改革や決算剰余金、国有財産の売却益など、複数の財源と組み合わせて確保される計画です。このうち、恒久的な税収で賄うのが上記で述べた三つの税制措置となります。

そのうちの法人税にかかる税制措置が防衛特別法人税と呼称されます。

防衛特別法人税は、日本政府が防衛費増額のため2026年4月1日以降に開始する事業年度から導入する新たな付加税です。

法人税額に対して4%が追加課税され、その税収は全額防衛費に充てられます。

導入の背景

- 日本の安全保障環境の変化(中国・北朝鮮の軍事活動、ロシアのウクライナ侵攻など)

- 2022年12月の国家安全保障戦略で防衛費をGDP比2%(約43兆円)へ増額する方針

- 社会保障費増加やコロナ対策による財政圧迫の中、恒久的な財源確保が急務となった。

税制の仕組み

課税対象

- 法人税額が500万円を超える法人(主に大企業や中規模企業)が対象

- 基礎控除(500万円)が設けられるため、ほとんどの中小企業は課税対象外

税率・計算方法

| 項目 | 内容 |

| 税率 | 法人税額の4% |

| 基礎控除額 | 500万円 |

| 適用開始 | 2026年4月1日以降の事業年度から |

| 課税対象となる所得額 | 普通法人:約2,160万円、中小法人:約2,440万円 ※中小法人は特例により法人税率23.2%のところ、 所得800万円までは税率15%が適用されるため金額相違 |

- 計算式:防衛特別法人税額 =(法人税額 - 500万円)× 4%

具体例

- 課税所得2,160万円(普通法人)→ 法人税額5,011,200円 → 防衛特別法人税額448円

- 課税所得2,440万円(中小法人)→ 法人税額5,004,800円 → 防衛特別法人税額192円

申告について

- 国税庁から新たに申告書様式が公表されました。

- 防衛特別法人税が課税されない法人も新様式に記載して提出する必要があります。

- 防衛特別法人税額が0円でも申告が必要です。

企業・経済への影響

- 対象企業は税負担が増加し、キャッシュフローや投資計画の見直しが必要

- 大企業では増税負担が大きく、国際競争力やコスト転嫁による価格上昇の懸念も指摘

- 多くの中小企業は基礎控除により課税対象外

今後の見通しと留意点

- 防衛特別法人税の終了時期は未定で、恒久的な税制となる可能性あり

- 経済状況や防衛政策の変化で税率見直しや新たな増税策の検討もあり得る

- 企業は税務対策や資金計画の見直しが求められる

まとめ

防衛特別法人税は、日本の安全保障強化と防衛費増額を支える重要な税制改正です。

大企業を中心に追加的な税負担が求められますが、中小企業には配慮されています。

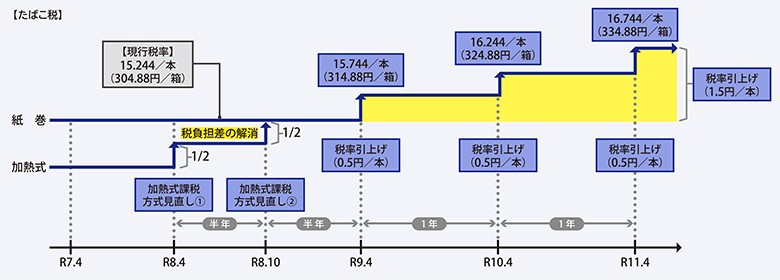

また防衛力強化に係る「三つの税制措置」のうち、たばこ税も2026年4月より付加され、段階的に引き上げが行われます。