令和8年度税制改正により、貸付用不動産の評価方法について見直しが行われました。

これまで相続や贈与が発生した場合の土地や建物の相続税評価は、路線価や固定資産税評価額などを基に計算され、これが貸付用である場合にはさらに借主の権利が考慮されて評価できることとされており、市場価格よりもかなり低くなるケースが多く、相続税対策として貸付用不動産を購入等したりされるケースが多く見受けられました。

いきすぎた相続税対策として貸付用不動産の購入が行われているケースもあり、納税者と国税局の間で裁判で争われたこともありました。令和8年度の改正にはこのような背景がありました。

今回の改正により、

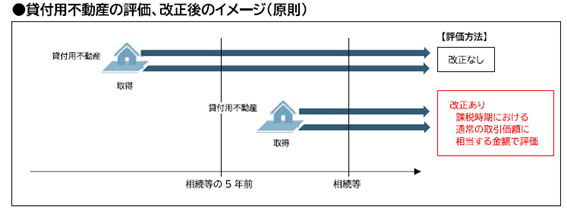

- 2027(令和9)年1月1日以後に開始する相続、遺贈又は贈与により取得した貸付用不動産が、

- 相続開始や贈与前5年以内に取得した貸付用不動産である場合、

原則として通常の取引価額(市場価格に近い金額)をベースに評価することとされました。

(課税上の弊害がない限り、取得価額を基に地価の変動等を考慮して計算した価額の100分の80に相当する金額によって評価することができる等の措置は講じられています)

改正後は取得時期によっては、従来の評価方法よりも評価額が引きあがる可能性が高くなります。

まずは、保有物件の取得時期や保有形態を整理し、改正後の評価方法がどのように適用される可能性があるかを確認してみましょう。

特に、相続や贈与を見据えて直前で不動産取得を行うスキームについては、期待していた評価圧縮効果が得られない可能性もあるため、慎重な検討が必要です。

今後の対策としては、不動産単体での評価引下げに依存するのではなく、

・資産全体でのバランスの見直し

・現金・金融資産との組み合わせ

・生前贈与の活用

といった、より総合的な視点での相続対策が重要になります。

詳しくはご相談ください。