10月の衆議院総選挙以降、「年収の壁」の見直しの議論が進められており、ニュース等で取り扱われることが多くなり、皆さん目にする機会が増えて来ていることかと思われます。

この「年収の壁」ですが、働かれている皆さんの税金や社会保険に関わるものですが、複数の壁が存在し、非常に分かりづらくなっております。

なので、今回は複数存在する「年収の壁」について、給与収入を例に簡単に説明させていただきます。

<税金に関わる壁>

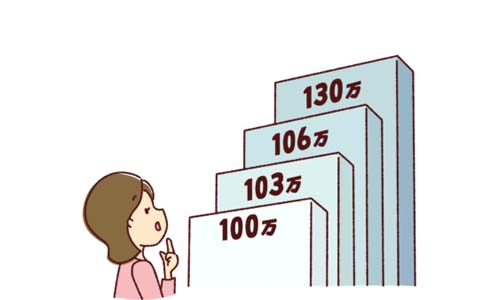

①100万円の壁

年間の給与収入が100万円を超えた部分に対して、住民税が発生いたします。

※お住まいの地域によっては、上記とは別に、収入金額にかかわらず、定額で均等割や森林環境税が発生いたします。

②103万円の壁

年間の給与収入が103万円を超えると住民税に加えて、超えた部分に対して所得税が発生いたします。

また、この103万円の壁というのが、現在、与党と国民民主党で引上げを検討している「年収の壁」となっており、今後、所得税がかかる年収が引上げられる可能性がございます。

③150万円の壁

年間の給与収入が150万円を超えると、ご本人ではなく、配偶者側での配偶者特別控除の額が段階的に引き下げられることになり、配偶者の税負担が増えることとなります。

また、201.6万円を超えると、配偶者特別控除の額が0円となります。

※配偶者特別控除とは

国税庁HP「配偶者特別控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

<社会保険に関わる壁>

①106万円の壁

現在のお勤め先の従業員数が51人以上である場合、下記の要件を満たすと給与より社会保険に加入する義務が発生いたします。

【要件】

(1)1週の所定労働時間が20時間以上

(2)月額賃金が8.8万円以上 ← 年間106万円以上

(3)継続して2か月を超える雇用の見込みがある

(4)学生ではない

②130万円の壁

①に該当しない企業にお勤めの場合、年間の給与収入見込み(通勤手当含む)が130万円未満であれば、配偶者等の社会保険の扶養に入ることができ、社会保険料の負担が発生しません。

ただし、上記の場合であっても、年間の給与収入見込みが130万円(通勤手当を含めた月額108,300円)を超えますと、ご自身で国民年金や国民健康保険に加入する必要が出てきます。

社会保険については、厚生年金等に加入することにより、将来もらえる年金額が増加するといったメリットもありますが、社会保険料の負担が増えるため、現状の手取額が減ってしまうこととなってしまいます。

<配偶者手当・扶養手当の壁>

配偶者等がお勤めの企業によっては、配偶者手当や扶養手当が支給されることがございます。企業独自の制度のため、手当支給の要件は様々ですが、多くの場合、年間の給与収入が103万円や130万円を超えると、上記の手当の支給を受けることが出来なくなる場合がございます。

このように年収の壁は税金・社会保険・手当それぞれに存在し、働く本人だけでなく配偶者や世帯の収入にも影響してきます。

また、今後、上記の壁が見直される可能性もございますので、見直された内容によっては、ご自身の働き方を検討する必要が出てくるかもしれませんので、今一度ご自身の収入によりどのような変化があるかご確認されてはいかがでしょうか。

※参考

厚生労働省『年収の壁について知ろう』

https://www.mhlw.go.jp/content/001265287.pdf