令和7年度の税制改正において、物価上昇局面における税負担の調整や就業調整(所得税が非課税と

なるいわゆる103万の壁を意識した働き控え)対策の観点から、所得税における「基礎控除」と

「給与所得控除」の見直しが行われました。

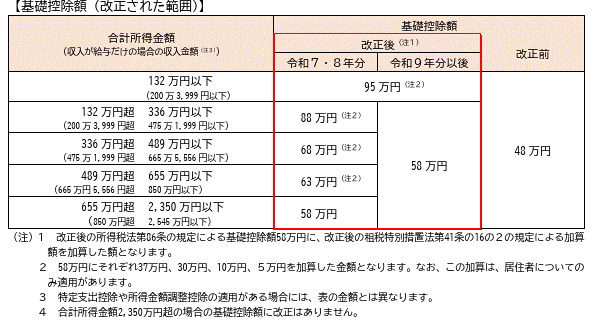

【基礎控除の見直し】

図1:令和7年度税制改正による所得税の基礎控除の見直しについて 国税庁HPより引用

まず基礎控除については、上記の通り従来の48万円から年間合計所得金額に応じて基礎控除額が変動していく形に変更となりました。

なお、図1には示されていませんが、合計所得金額2,350万円を超える方については 従来通り控除金額が減少していきます。詳しくは下記をご参照ください。

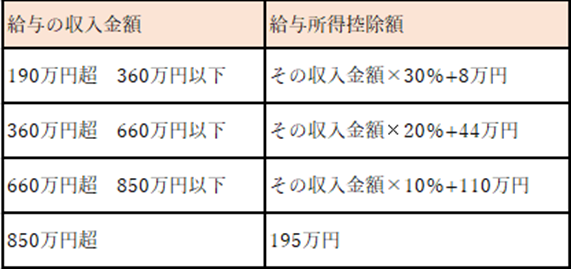

【給与所得控除の見直し】

図2:令和7年度税制改正による所得税の給与所得控除の見直しについて 国税庁HPより引用

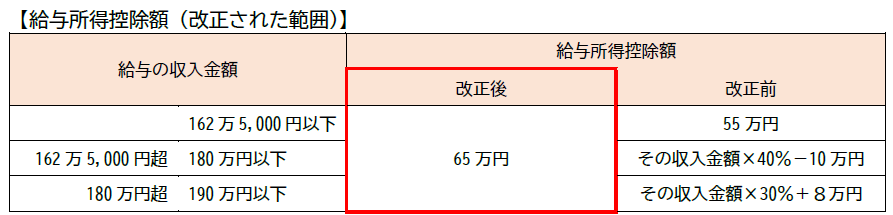

つぎに給与所得控除についてですが、給与収入金額が年間190万円以下の方は一律65万円の控除が適用されることになります。なお給与収入が年間190万円を超える方については

こちらも従来通りの給与所得控除額が適用されますのでご注意ください。