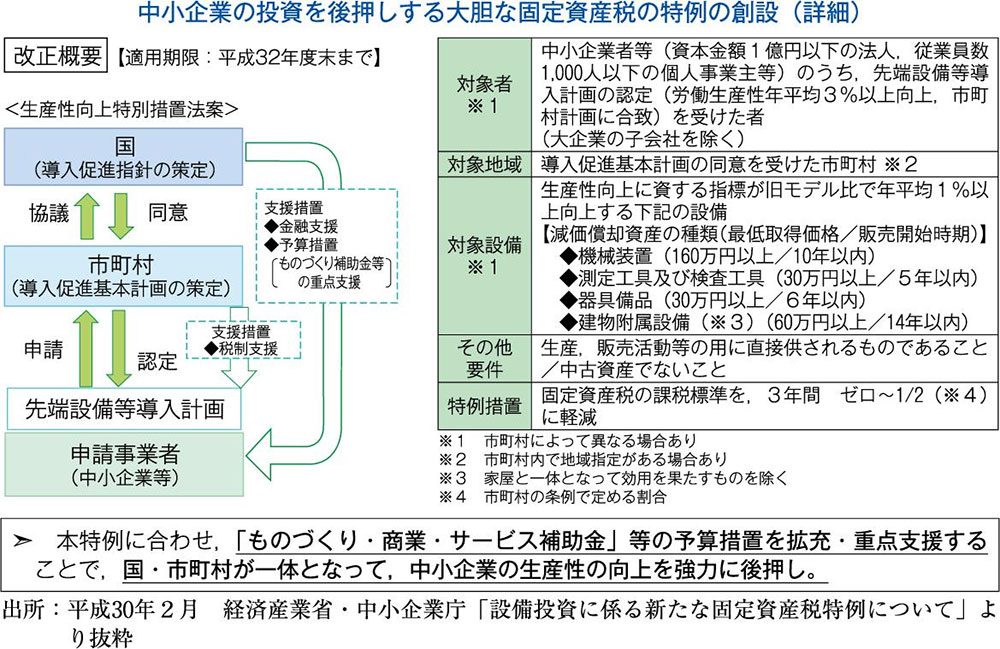

平成30年度改正で中小事業者等が取得した機械装置等の固定資産税を3年間、最大ゼロまで軽減できる(※1)固定資産税特例が創設されました。

(※1 軽減率等は各自治体の裁量により3年間、ゼロ以上1/2以下で市町村の条例で定められます。)

特例措置の内容

〇以下の要件を満たす設備投資が対象になります。

- 市町村計画に基づき中小企業が実施する設備投資

- 中小企業は認定経営革新等支援機関(主に税理士、中小企業診断士、商工会議所・商工会等と連携し、設備投資計画を策定)

- 企業の設備投資計画が市町村計画に合致するかを市町村が認定

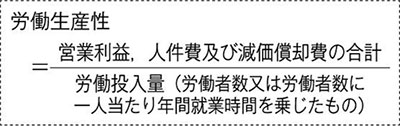

- 真に生産性革命を実現するための設備投資

- 導入により、労働生産性が年平均3%以上向上する設備投資

- 企業の収益向上に直接つながる設備投資

- 生産・販売活動等の用に直接供される新たな設備への投資