今回は令和3年度税制改正で見直しされた中小企業向けの賃上げ税制である「所得拡大税制」についてお話させていただきます。

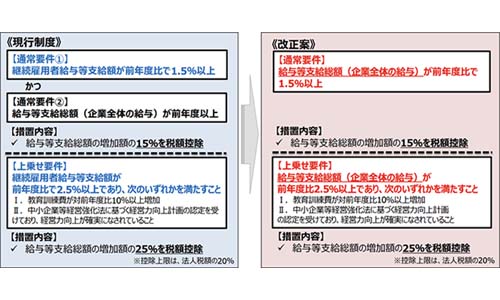

はじめに、従来の「所得拡大税制」とは、青色申告書を提出している中小企業者等が、一定の要件を満たした上で、継続雇用している社員等に支給する給与を前年度より増やした場合に、増やした給与の一部を法人税(個人事業主は所得税)から税額控除できるものです。原則、継続雇用している社員の増やした給与等が前年度比で1.5%以上なら、給与等の増えた分の15%を税額控除ができるという税制となっております。

また、継続雇用している社員等の増やした給与等が前年度比で2.5%以上増加しており、かつ、教育訓練費が前年比10%以上増加、もしくは、適用年度終了の日までに中小企業等経営強化法の経営力向上計画の認定を受け、その計画に従って、経営力向上が確実に行われたものとして証明が出来れば、給与等の増額に対して25%の税額控除が出来る「上乗せ要件」もあります。

ちなみに継続雇用とは、2年間(前事業年度と適用年度)の全ての月分の給与等の支給を受けており、かつ、2年間(前事業年度と適用年度)全ての期間において雇用保険に加入していることが要件となります。

・見直しされたポイント

今回の所得拡大促進税制の見直しでは、“継続雇用している社員”という部分がなくなり、新規に雇用した社員も含めた、社員全体の給与等支給額で判定をすることになりました。

社員全体の給与等支給額が前年度比1.5%以上増加していれば、給与等の増えた分の15%を税額控除ができます。

また、上乗せ要件も見直されています。こちらも“継続雇用している社員”という部分がなくなりました。社員全体の給与等支給額が前年度比2.5%以上増加しており、かつ、教育訓練費が前年比10%以上増加、もしくは、適用年度終了の日までに中小企業等経営強化法の経営力向上計画の認定を受け、その計画に従って、経営力向上が確実に行われたものとして証明が出来れば、給与等の増額に対して25%の税額控除ができます。

今回の改正の適用時期は令和3年4月1日から令和5年3月31日までの間に開始する各事業年度に適用されます。個人の場合は、1月~12月が事業期間になりますので、令和4年度からの適用となります。

今回の見直しにより、新規に雇用された社員も含めた給与等支給額と前期給与等支給額で比較することが出来るようになりました。また、見直し前では、「継続雇用」の社員を把握する必要があり所得拡大促進税制の適用を諦めていた方も、今後は単純に給与等支給額だけで判断できるため、実務的にもかなり負担が少なくなるでしょう。