今回は令和5年10月1日から消費税の仕入税額控除を受ける要件として、新しく導入される「インボイス制度」についてお話しさせていただきます。

初めに消費税の納付額は収入に係る消費税額から支払った経費などに係る消費税額を引いて計算されます。この差し引く消費税額のことを仕入税額控除と呼びます。

インボイス制度では「適格請求書」と呼ばれる、必要事項が記載された領収書や請求書などを保存することが仕入税額控除を受ける要件となります。

*簡易課税制度を選択している場合は収入の金額から消費税額を計算するため、適格請求書の保存は仕入税額控除の要件ではありません。

インボイス制度について以下の点で注意が必要です。

1.適格請求書は登録を受けた事業者のみが交付が可能

適格請求書は登録を受けた事業者のみが交付することができ、登録の受付は令和3年10月1日から令和5年3月31日までになります。

免税事業者が登録を受けるためには課税事業者となる必要があります。

2.適格請求書を交付する義務の発生

登録を受けた事業者は原則として適格請求書の交付と写しの保存をする義務が発生します。しかし、適格請求書を交付することが困難な以下の取引では交付義務が免除されます。

・公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のもの)

・出荷者等が卸売市場において行う生鮮食料品等の譲渡

・生産者が農業協同組合、漁業協同組合等に委託して行う農林水産物の譲渡

・自動販売機、自動サービス機により行われる課税資産の譲渡等(3万円未満のもの)

・郵便切手を対価とする郵便サービス(郵便ポストに差し出されたもの)

また、適格請求書の交付を受けることが困難な以下の取引では帳簿の保存のみで仕入税額控除が受けられます。

・適格請求書の交付義務が免除される取引

・適格簡易請求書の記載事項を満たす入場券等が使用の際に回収される取引

・古物営業、質屋又は宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物又は建物を当該事業者の棚卸資産として取得する取引

・適格請求書発行事業者でない者から再生資源又は再生部品を棚卸資産として購入する取引

・従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等

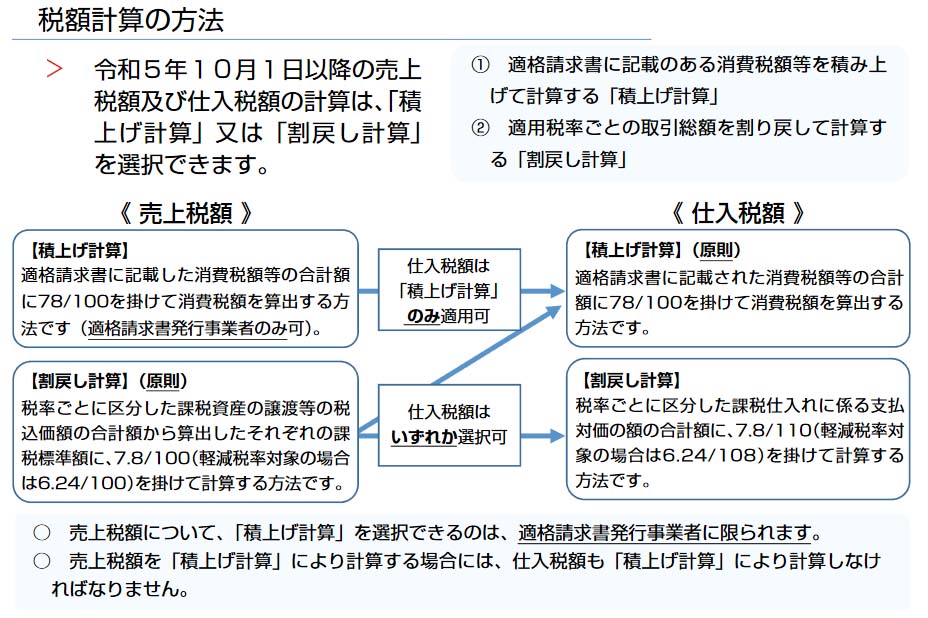

3.税額計算の方法が変わる

インボイス制度が導入されることにより、適格請求書の発行事業者は売上税額及び仕入税額の計算方法として「積み上げ計算」と「割戻し計算」の選択が可能となります。

(下図参照)

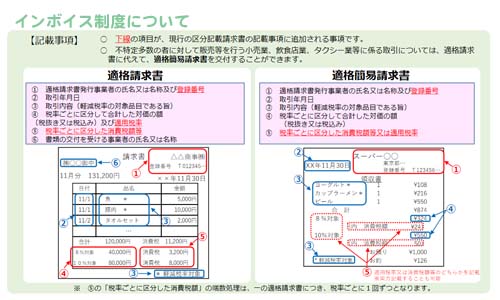

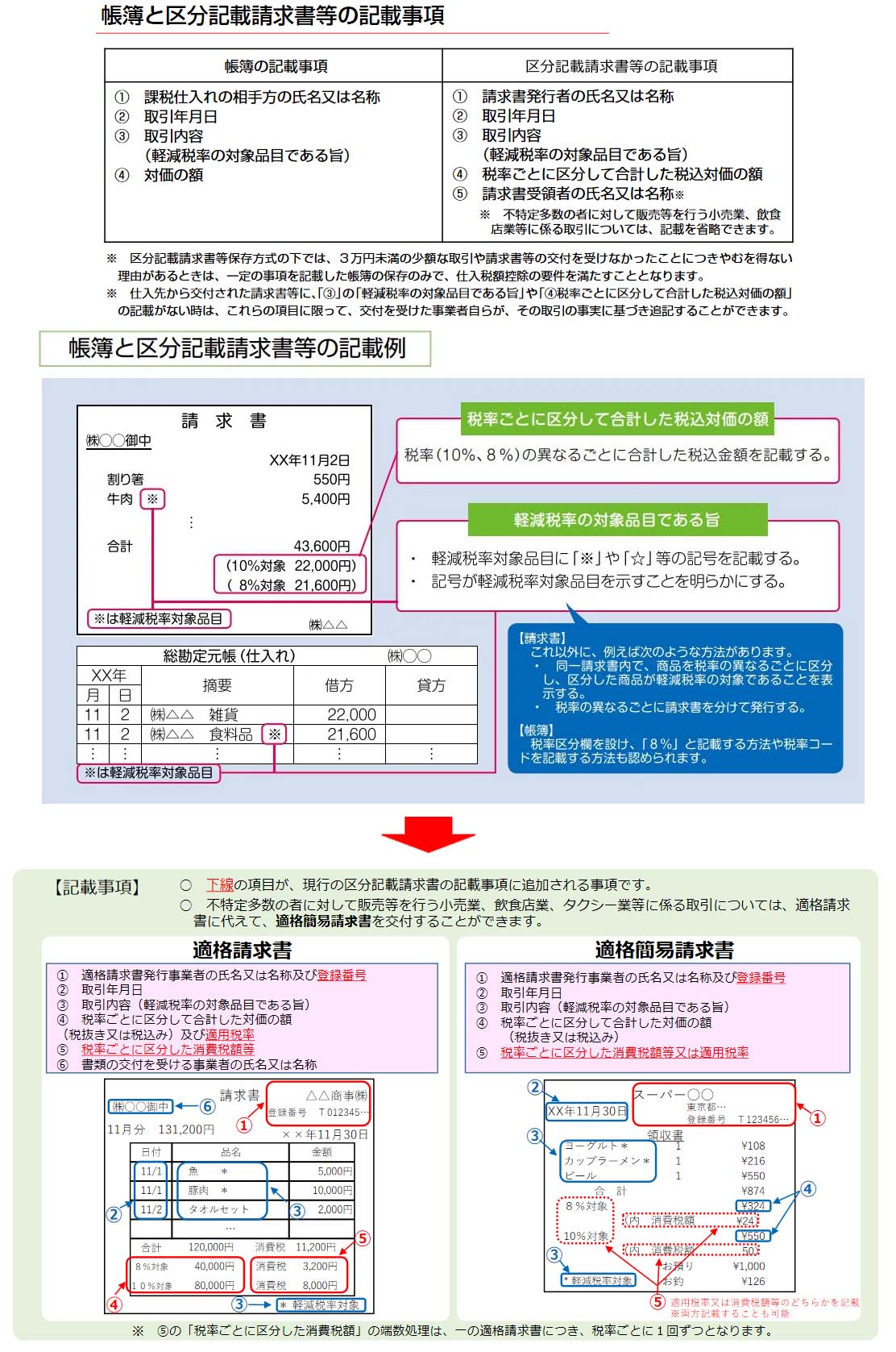

4.請求書等に記載すべき事項が変わる

現状では、仕入税額控除を受ける要件として区分請求書の保存が導入されていますが、新しくインボイス制度が導入されることで、記載事項が追加された適格請求書の保存が必要となります。

記載事項として、登録番号と税率ごとに区分した適用税率と消費税額が追加されました。

*不特定多数の者に対して販売を行う、小売業、飲食店業、タクシー業などは適格請求書に代えて、適格簡易請求書を交付することができます。

(下図参照)

以上が、令和5年10月1日から導入されるインボイス制度のご案内です。

実際に導入されるのは先の話ですが、適格請求書の発行事業者の登録受付は令和3年10月1日から始まりますので、お忘れのないように注意して下さい。

下記の国税庁HPにも掲載されておりますので、ご参考にしてください。

○国税庁HP

「インボイス制度の概要」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

*参考文献

「国税庁 適格請求書保存方式の概要-インボイス制度の理解のためにー」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf