6月、7月と12月は、一般的に賞与が支給される時期であります。

では、賞与から天引きされる税金の計算はどうなっているのでしょうか。

まず賞与から天引きされる税金ですが、源泉所得税のみです。月々の給与とは違い、賞与から住民税は差し引かれません。

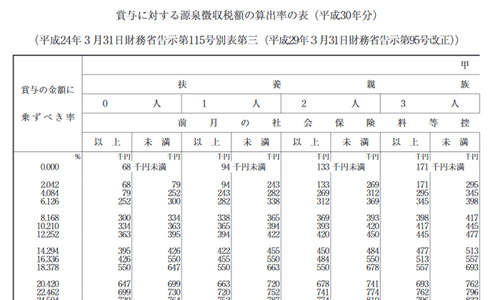

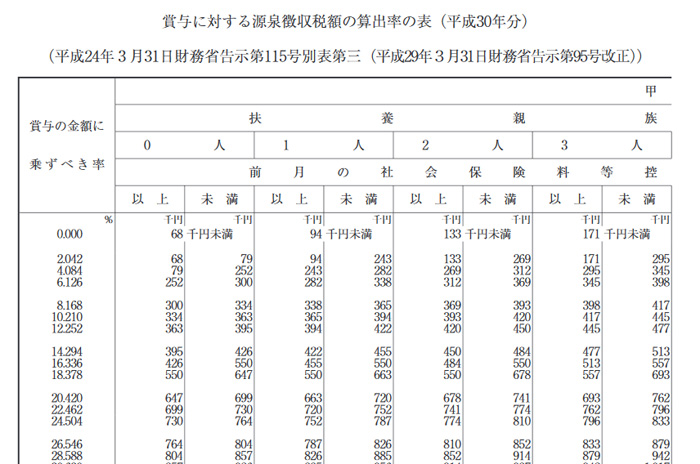

次に源泉所得税の計算方法ですが、前月の社会保険料控除後の給与が基準となってきます。例えば、前月の社会保険料控除後の給与が26万円で、扶養親族が0人の場合は、下図の源泉徴収税額表の賞与の金額に乗ずべき率をみると6.126%と記載されています。

賞与支給額が30万円であれば源泉所得税の金額は30万円×6.126%で18,378円となります。(社会保険料控除せず)

従って、賞与の手取りは281,622円となります。また、賞与支給額が30万円で同じであったとしても、前月の社会保険料控除後の給与が25万円であった場合は、賞与に乗ずべき率が上図より4.084%と記載されていますので、賞与から天引きされる源泉所得税の金額は12,252円となり、賞与の手取りは287,748円となります。

このように、たとえ賞与の金額が同じであったとしても、前月の給与により、賞与から天引きされる源泉所得税の金額が変わります。

給与計算を担当されている方はお気を付けください。