みなさん。ふるさと納税は利用されてますか?

ふるさと納税のベテランの方もいらっしゃれば、まだ利用したことがない方もおられると思います。

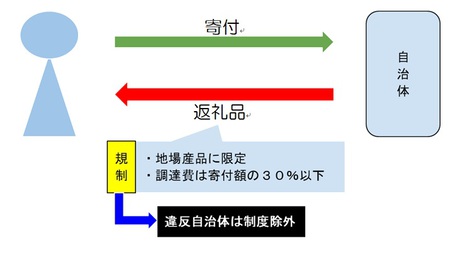

9月11日にテレビや新聞でニュースが報じられましたが、総務省が一部高額な返礼品で寄付を集めるのは問題があるとして、ふるさと納税制度を抜本的に見直す方針を表明されました。

見直し内容としては、下記の通りです。

1. 返礼品は、地場産品に限る

2. 調達費を寄付額の30%以下にする

これを法制化し、違反した自治体は制度から除外し、寄付をしても税の優遇措置を受けられなくなる仕組みを導入するようです。

法改正となるので、今すぐというわけではありません。

法整備をし、来年の通常国会に提出、可決されれば、平成31年4月からの施行を目指しています。

ちなみに、9月1日時点では、全1,788自治体のうち、13.8%に当たる246自治体が寄付額の30%超となる返礼品を贈っており、10月末までに見直す意向がないとしたのは全体の9.7%の174自治体だそうです。

ふるさと納税するなら早めにした方が、お得な返礼品をもらえるかもしれませんね。

ここで、ふるさと納税の仕組みをご説明いたします。

ご存知の方はおさらいに、初めての方は確認してみてください。

ふるさと納税は、ご自身がお住まいの自治体以外の応援したい自治体や故郷の自治体に寄付すると、自己負担2千円を除いた金額が住民税などから差し引かれる制度です。

(税額控除が可能な金額は各個人の所得の金額によって上限が異なりますので、ふるさと納税のサイトなどでご確認ください)

また、自治体側から寄付のお礼として農産物などが贈られます。

さて、自治体から頂いた返礼品ですが、これには税金がかからないのでしょうか?

いえいえ、実は、返礼品にも税金はかかります!

税務上は、ふるさと納税の返礼品は「一時所得」に該当します。

一時所得とは、営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

(例)懸賞や福引の賞金品、競馬や競輪の払戻金、生命保険の一時金や損害保険の満期返戻金等、

法人から贈与された金品など

※ふるさと納税の返礼品は、法人から贈与されたものと考えられます。

一時所得の所得金額の計算式は、以下の通りです。

(総収入金額 - 収入を得るために支出した金額- 特別控除額(50万円)× 1/2)

2017年4月にも、ふるさと納税の返礼品は3割以下にと通知がされたので、

50万円÷30%=167万円超が、税金が掛かるか掛からないかの分岐点となります。

167万円超の寄付をされた方は、課税されることになるので注意してください。

167万円以下の金額で寄付する場合には、他に一時所得がない限り、税金がかかることはないので、安心してふるさと納税をご利用ください。

2018年10月10日