未だ終息の兆しがみえない新型コロナウィルスの感染ですが、税務や融資、助成金など対応策が毎日更新されております。その一部ですが、お伝えさせていただきます。

①税務申告期限について

・個人の所得税の確定申告書の提出期限の延長

→ 新型コロナウィルス感染症の拡大から、当初4月16日までの延長となっていましたが、4月17日以降であっても確定申告書の受付を実施しています。

この場合において、申告書の提出が可能となった時点で税務署へ申し出れば、申告期限延長の取り扱いとなります。

・法人の確定申告書の提出期限の個別延長

→ 申告書の提出期限の延長は、やむを得ない理由がある場合のみ可能です。

今回の新型コロナウィルス感染症について、下記の場合にもやむを得ない理由に該当するため、延長が認められることとなりました。

また、自社の方のみならず、取引先や関係会社においても感染症による影響が生じていることなどにより決算作業が間に合わず、期限までに申告が困難なケースなども該当することになります。

A.体調不良により外出を控えている方がいること

B.平日の在宅勤務を要請している自治体にお住まいの方がいること

C.感染拡大防止のため企業の勧奨により在宅勤務等をしている方がいること

D.感染拡大防止のため外出を控えている方がいること

個別延長の申告・納付期限は、やむを得ない理由がやんだ日から2ヶ月以内の日を指定して申告・納付期限が延長されることになります。

つまりは、法人の申告書等を作成・提出することが可能となった時点で申告を行ってくださいということです。

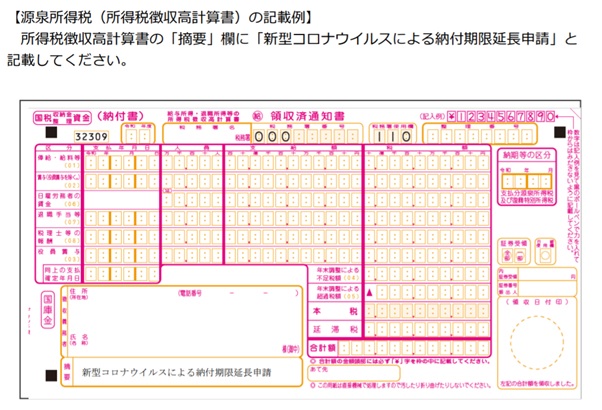

・源泉所得税の提出期限の延長

→ 同上

②納税猶予「特例制度」(案)

新型コロナウィルスの影響で、納税が困難な方を対象に納付を猶予できるようになります。

ただし、関係法案が国会で成立した場合なので、成立時点で内容等に変更が生じる可能性がありますので、ご注意ください。

〇新型コロナウィルスの影響により事業等に係る収入に相当の減少があった方は、1年間、国税の納付を猶予することができるようになります。

〇担保の提供は不要です。延滞税もかかりません。(通常は必要となります)

<対象者の要件>

A.令和2年2月以降の任意の期間(1ヶ月以上)において、事業等に係る収入が前年同期に比べて概ね20%以上減少していること。

B.一時に納税を行うことが困難であること。

※Bの判断については、向こう半年間の事業資金を考慮し、申請者の状況に配慮し対応するようです。

<対象となる国税>

令和2年2月1日から令和3年1月31日までに納期限が到来する

所得税、法人税、消費税等、ほぼすべての税目(印紙で納めるもの等を除く)が対象

また、既に納期限が過ぎている未納の国税(他の猶予を受けているものを含む)についても、遡ってこの特例を利用することができます。

<申請手続き>

関係法令の施行から2か月後、又は、納期限(申告納付期限が延長された場合は延長後の期限)のいずれか遅い日までに申請が必要です。

申請書の他、収入や現預金の状況が分かる資料(売上帳や現金出納帳、預金通帳のコピー)の提出が必要ですが、提出が難しい場合には、口頭により聞き取りがあります。

③特別貸付けに係る消費貸借に関する契約書の印紙税の非課税(案)

公的金融機関(日本政策金融公庫など)や民間金融機関等(銀行、信用金庫、信用協同組合など)が、新型コロナウィルス感染症によりその経営に影響を受けた事業者に対して行う特別な貸付けに係る契約書については、印紙税を非課税とする。

※すでに契約を締結し、印紙税を納付した者に対しては、遡及的に適用し、還付を行う。

こちらも、関係法案が国会で成立した場合なので、成立時点で内容等に変更が生じる可能性がありますので、ご注意ください。

<参考>国税庁ホームページより

上記記載させていただいたものは、ほんの一部です。

その他、融資に関するお問い合わせなど、新型コロナウィルス感染症の危機を乗り越えるために、お手伝いいたしますので、ご不明な点等ございましたら、ご連絡ください。