さて、住宅需要を喚起させる事を目的として創られたこの贈与税の非課税制度、実は注意点がございます。以下の事例ごとに見ていきましょう。

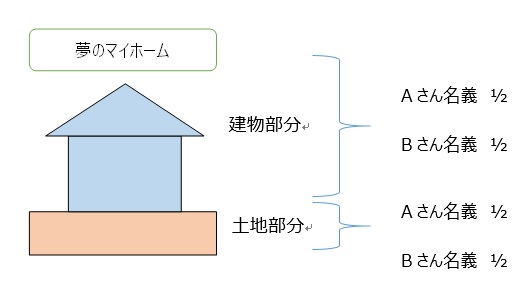

【事例1】

①Aさんと、その配偶者Bさんはマイホームの購入の為それぞれの両親から500万円ずつ贈与を受けた

②Aさん、Bさんは贈与により取得した金銭全額に加え、ローンを組んで土地・建物それぞれ1/2ずつの持ち分でマイホームを購入した

③贈与の年の翌年3月15日までに居住し、その他の適用要件は満たすものとする

この場合はAさん、Bさん共に非課税制度を利用することが可能です。

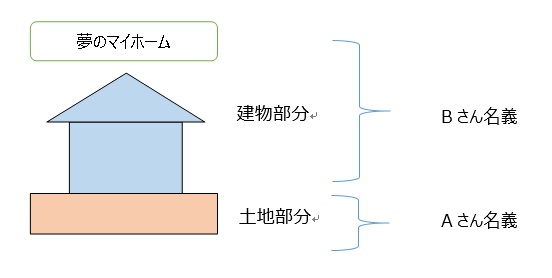

【事例2】

①Aさんと、その配偶者Bさんはマイホームの購入の為それぞれの両親から500万円ずつ贈与を受けた

②Aさん、Bさんは贈与により取得した金銭全額に加え、ローンを組んで土地をAさん名義、建物をBさん名義でマイホームを購入した

③贈与の年の翌年3月15日までに居住し、その他の適用要件は満たすものとする

この場合、Bさんは非課税制度を利用できますが、Aさんは非課税制度を利用することが出来ません。

非課税制度を適用するには贈与により取得した金銭を

・住宅用家屋の取得等

・住宅用家屋の取得等と共にする土地等の取得

・住宅用家屋の新築に先行してする土地等の取得

のいずれかに充てなければなりません。

つまり、建物を取得することが前提なのです。 令和5年12月31日まで延長されたこの制度、利用される方はご注意ください。