現在、利用している事業用の固定資産を売却し、新たな事業用資産を購入した際に、一定要件を満たす場合に利用できる『特定資産の買換えの特例』ですが、売却時の課税を将来に繰り延べることができる税制として利用されてきましたが、令和5年の税制改正で、所有していた固定資産を売却したタイミングで税務署への届出書の提出が必須となりました。

【届出書の提出要件】

1.適用開始時期

令和6年4月1日以後に譲渡資産の譲渡をし、同日以後に買換資産の取得をする場合において本特例の適用を受ける資産について適用されます。

2.提出期限

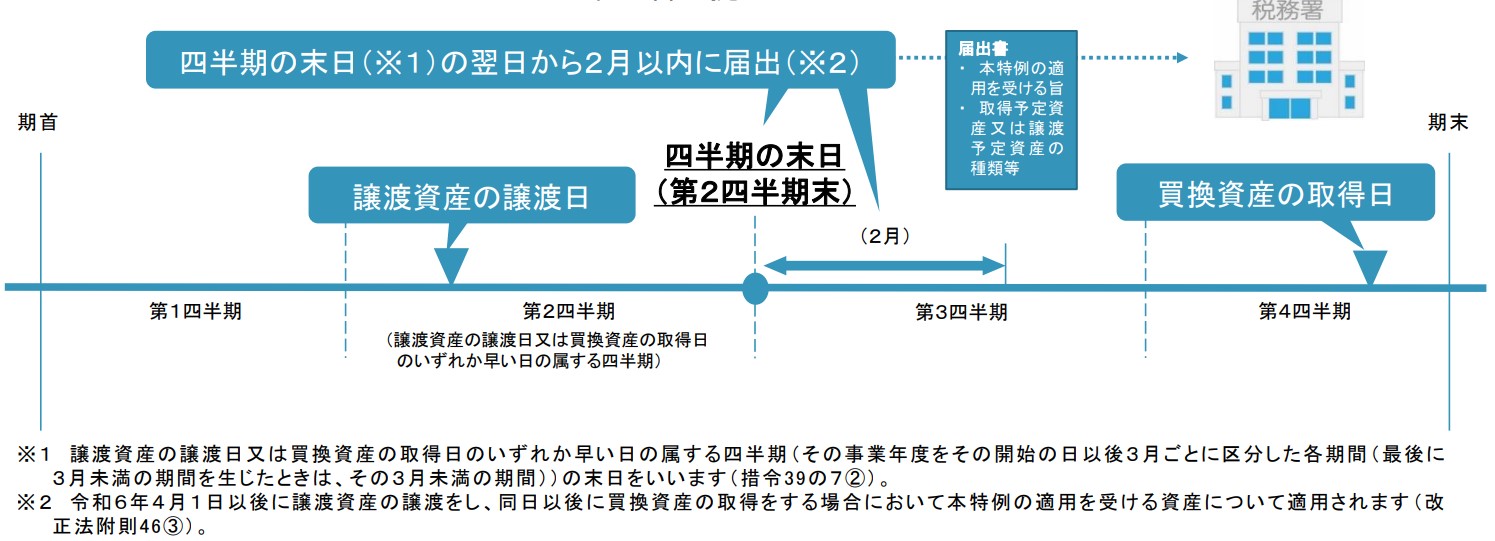

譲渡資産を譲渡した日もしくは買換え資産を取得した日のいずれか早い日の属する3月期間経過の末日の翌日から2月以内に、納税地の所轄の税務署長に所定の届出書を提出期限内に提出。

事業用の不動産などを売却し、新たな事業用資産の取得をご検討の場合はこの届出書の提出をお忘れなく。

『特定資産の買換えの特例』の令和5年のその他改正

・対象資産の見直しが行われる

・適用期限が3年延長(令和8年3月31日まで)